Substituição da DCTF pela DCTFWeb em relação ao IRRF decorrente das relações de trabalho, apurado por meio do eSocial, ocorrerá a partir do mês de maio de 2023

Em relação à confissão de dívida e de constituição de créditos tributários relativos ao IRRF e aos valores de retenção de IRPJ, CSLL, PIS/Pasep e Cofins, a substituição de DCTF pela DCTFWeb foi prorrogada para janeiro de 2024

Publicada Instrução Normativa RFB Nº 2.137, que modifica a Instrução Normativa RFB nº 2.005, de 2021, alterando o art. 19-A para prorrogar para o mês de janeiro de 2024 a data em que a DCTFWeb substituirá a DCTF, como instrumento de confissão de dívida e de constituição de créditos tributários relativos ao IRRF e aos valores de retenção de IRPJ, CSLL, PIS/Pasep e Cofins.

Ademais, foi acrescentado à Instrução Normativa nº 2.005, o art. 19-B, com dois parágrafos, para estabelecer que, em relação ao IRRF decorrente das relações de trabalho, apurado por meio do eSocial, a substituição da DCTF pela DCTFWeb ocorrerá a partir do mês de maio de 2023.

Para otimizar os trabalhos, houve o aperfeiçoamento do processamento da declaração retificadora, que não produzirá efeitos no caso de redução de débitos em procedimento de fiscalização, de pedido de parcelamento deferido, de declaração de compensação não passível de retificação ou cancelamento, ressalvada a ocorrência de erro de fato com prova inequívoca e enquanto não extinto o direito de constituição do crédito tributário, incluindo os enviados para inscrição em dívida ativa.

Confira as novas orientações sobre a declaração dos valores de IRRF na DCTFWeb

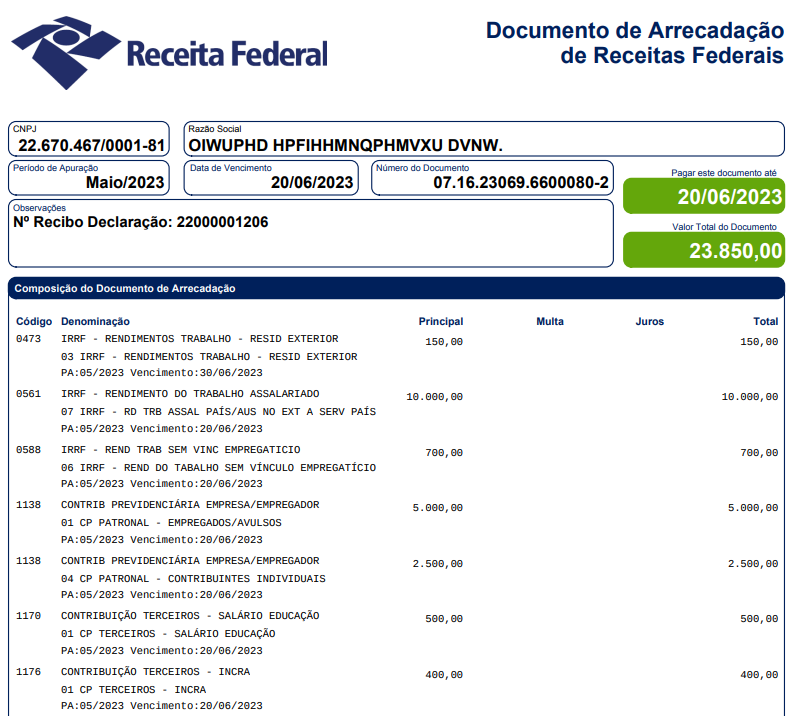

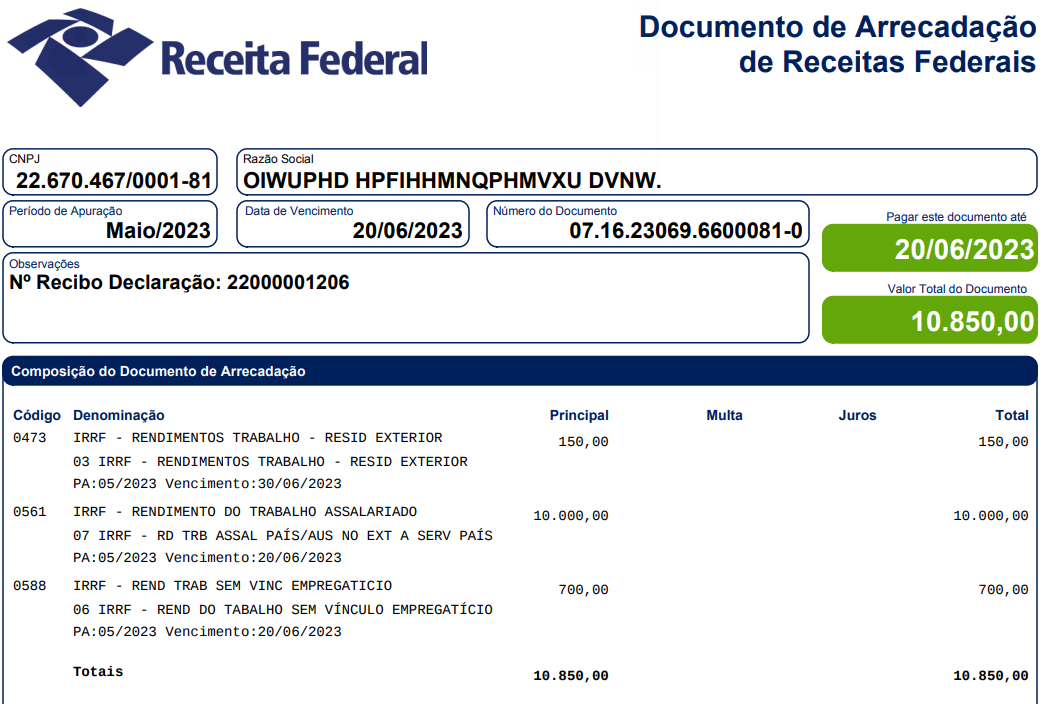

O normativo define que, a partir do período de apuração (PA) de maio de 2023 (mês de ocorrência dos fatos geradores), o Imposto de Renda Retido na Fonte (IRRF) decorrente de rendimentos do trabalho, informado no eSocial, passará a ser declarado na DCTFWeb. Isso se aplica aos códigos de receitas 0561, 0588, 1889, 3533, 3562, 0610, 0473.

Ao serem declarados na DCTFWeb, esses códigos de receita não devem mais ser informados no Programa Gerador da DCTF (PGD). Além disso, passam a ser pagos por meio de DARF numerado emitido pela própria DCTFWeb ou, excepcionalmente, no sistema SicalcWeb, a partir do PA 05/2023.

Importante:

Não deve ser utilizado o DARF comum nesse caso. Pagamentos indevidos em DARF comum deverão ser objeto de pedido de restituição ou compensação.

As demais retenções de IRRF (outros rendimentos não decorrentes do trabalho) permanecem sendo declaradas no PGD DCTF até o mês de dezembro de 2023 e recolhidas da mesma forma que é feita atualmente, ou seja, em DARF comum.

No período de 05/2023 a 12/2023, se houver valores pagos similares a um rendimento decorrente do trabalho, mas não passíveis de informação no eSocial, como por exemplo, a pensão vitalícia paga a um dependente de ex-funcionário, a respectiva retenção de IRRF deverá ser declarada no PGD DCTF e recolhida por meio de DARF comum.

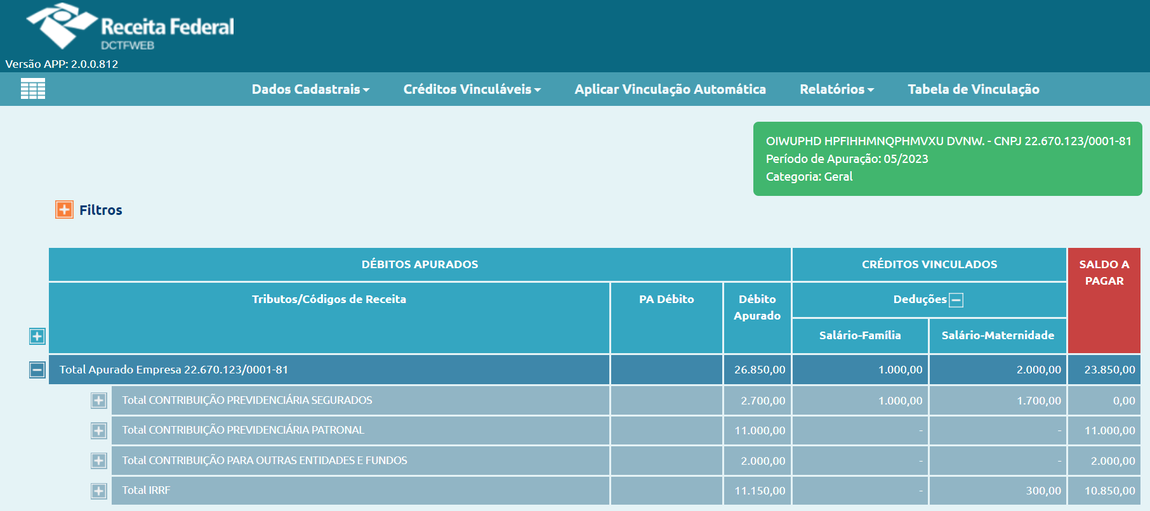

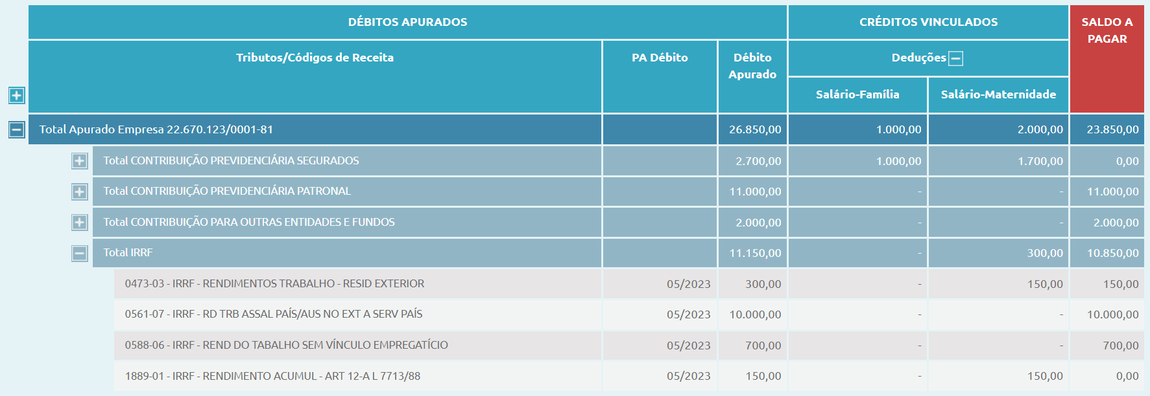

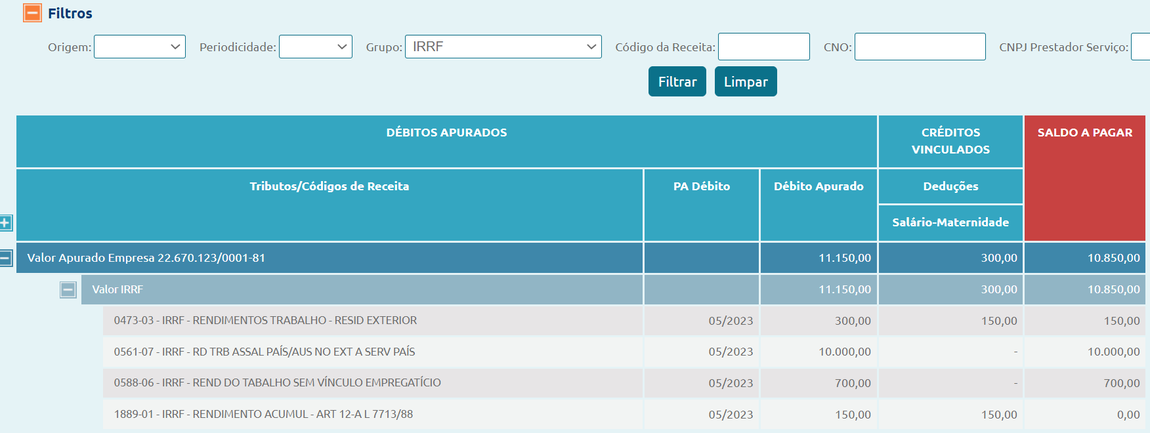

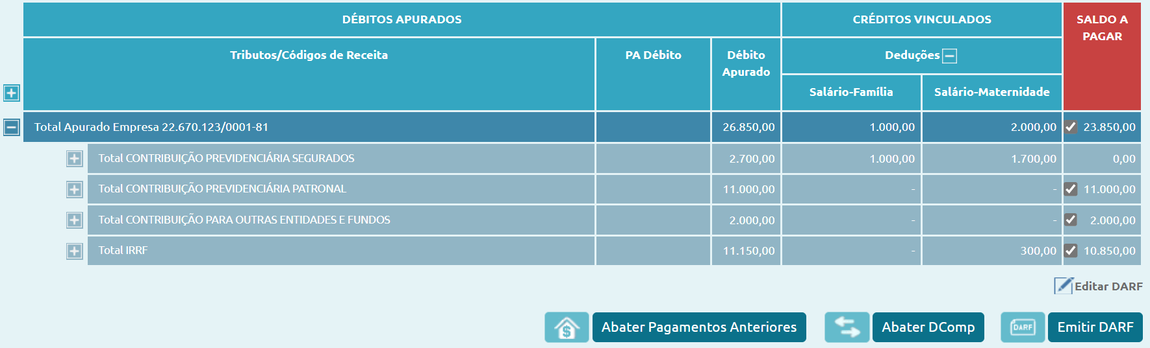

A seguir, são exibidas as telas da DCTFWeb com os valores de IRRF decorrentes de rendimentos do trabalho informados no eSocial.

Tela 1 – Grupo de tributos

Tela 2 – Detalhamento do grupo IRRF

Tela 3 - Filtro Origem eSocial

Tela 4 - Filtro grupo de tributo

Tela 5 - Tela de emissão do DARF

Tela 6 - DARF único com IRRF

Tela 7 – DARF com IRRF apenas

Fonte: Gov.br - Ministério da Fazenda - Receita Federal

Data: 27/03/2023